El 17 de agosto la Fiscalía Nacional Económica (FNE) prolongó por 90 días más la investigación para aprobar la fusión entre La Polar y AD Retail, matriz de Abcdin.

Esa extensión a Fase Dos fue un golpe para las partes. Según aseguran fuentes ligadas a las dos compañías, ambas se están jugando su continuidad en este proceso.

Las retailers quieren fusionar tanto el negocio de tiendas por departamento como el financiero, y es en este último donde han tropezado con la FNE.

¿Cuál es el mercado?

La discusión radica en cómo definir el mercado del retail financiero en que compiten las empresas, algo que quedó patente en el análisis de la Fiscalía.

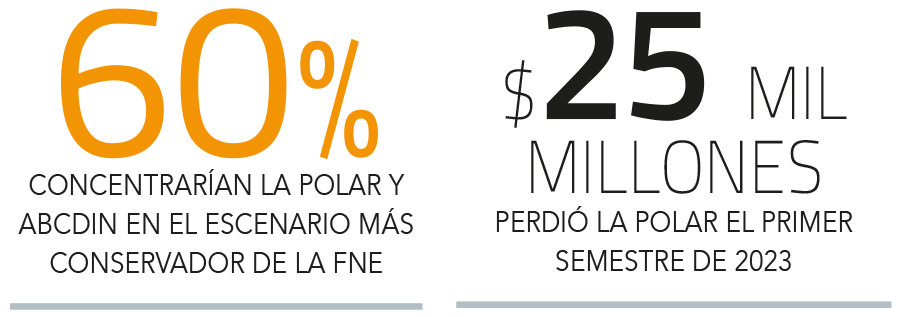

De acuerdo a ese documento, en el escenario más conservador, la participación de las partes, en conjunto, podría superar el 60% del retail financiero. Dicho escenario solo considera el segmento de tarjetas de crédito no bancarias abiertas.

Esto, explica un tercero de la industria, deja fuera a todas las tarjetas del retail vinculadas a un banco, que son las cuatro más grandes del sector: Cencosud-Scotiabank; Lider-BCI; y Falabella y Ripley tienen sus propios bancos.

Asimismo, también excluye a las tarjetas híbridas, que son las operadas por un retailer, pero que también funcionan en otros comercios adheridos. Según un conocedor del proceso, eso incluso deja fuera a Hites.

La FNE señaló que al agregar las híbridas –”escenario intermedio”-, la cuota de las partes estaría entre un 40% y 50%. Si se toma la definición de mercado relevante sugerida por La Polar y Abcdin, que es “el mercado nacional de emisión y operación de tarjetas bancarias y no bancarias”, ambas multitiendas no superarían el 10% de la participación.

Más allá de esto, el argumento planteado por la FNE se basa en la concentración de estas empresas en los segmentos socioeconómicos con bajo acceso al crédito, por lo que la entidad ha sostenido que debe analizar la posibilidad de que la operación implique el riesgo de alzas de precios o una peor calidad de los productos.

Recta final

Fuentes al tanto del proceso explican que los abogados de las compañías están concentrados en convencer a la FNE de que admita el mercado relevante propuesto por las partes.

No obstante, también señalan que la extensión de la investigación es algo común. Por ejemplo, mencionan el caso de la adquisición de los activos portuarios y logísticos de SAAM por parte de Hapag Lloyd que, aunque pasó a Fase 2, finalmente fue aprobada sin condiciones. Pero en esta ocasión, entre los retailers preocupa la situación financiera. En lo que va de 2023, AD Retail ha perdido más de $ 20 mil millones y La Polar más de $ 25 mil millones.

En esta última empresa, sobre todo, saben que no pueden seguir lidiando a la vez con la contracción del consumo, las indemnizaciones a AFP Capital por las repactaciones de 2011 y el nuevo espolonazo a su imagen que significaron las denuncias de venta de ropa falsificada en sus sucursales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok